As normas e orientações sobre auditoria governamental ou privada mencionam que a responsabilidade primária pela prevenção e detecção de fraude é dos responsáveis pela governança da entidade e da sua administração (NBC TA 240, §4).

Contudo, é forçoso dizer que, no caso aqui delimitado, a auditoria governamental é responsável em grande medida pela detecção inicial de fraudes e crimes contra a administração pública.

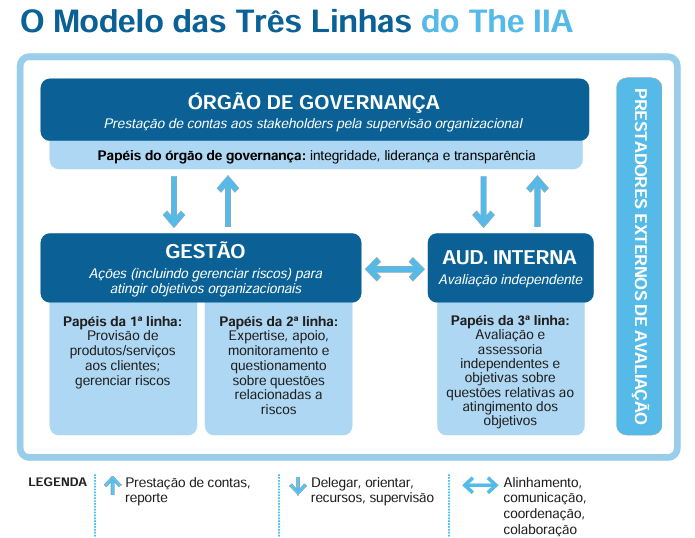

A auditoria interna, em específico, compõe o Modelo das Três Linhas, mais conhecido como Três Linhas de Defesa.

O IIA (The Institute of Internal Auditors) possui declaração de posicionamento sobre o tema denominado “Fraude e Auditoria Interna”, mencionando que a avaliação dos controles de fraude é fundamental para o sucesso.

A Lei de Licitações e Contratos (Lei 14.133/2021), incluiu o Capítulo III – Do Controle das Contratações dentro do Título IV – Das Irregularidades, justamente para chamar atenção da atuação dos órgãos de controle quanto a práticas contínuas e permanente de gestão de riscos e de controle preventivo, conforme três linhas de defesa (art.169).

Renato Santos Chaves