Instruções de Procedimentos Contábeis – IPC 03

Os profissionais da Contabilidade Pública devem seguir procedimentos de mesma base conceitual para o encerramento de contas contábeis em um exercício e abertura no exercício seguinte, com fundamento no Plano de Contas Aplicado ao Setor Público (PCASP).

No caso, a Secretaria do Tesouro Nacional (STN) editou a Instrução de Procedimentos Contábeis – IPC 03, encerramento de contas contábeis no PCASP.

A IPC 03 orienta sobre a Apuração do Resultado Patrimonial do Exercício, sobre o Tratamento das Contas do Ativo e do Passivo no Encerramento do Exercício, e sobre o encerramento das seguintes contas:

- de Orçamento Aprovado e de Restos a Pagar;

- de Garantias e Contragarantias Recebidas;

- de Direitos Contratuais;

- de Garantias e Contragarantias Concedidas;

- de Execução de Obrigações Contratuais;

- de Obrigações Conveniadas e Outros Instrumentos Congêneres;

- de Disponibilidade por Destinação de Recursos – DDR;

- de Dívida Ativa;

- de Consórcios Públicos; e

- de Controle de Responsabilidade de Terceiros por Valores, Títulos e Bens, Adiantamento/Suprimento de Fundos.

Apuração do Resultado Patrimonial do Exercício

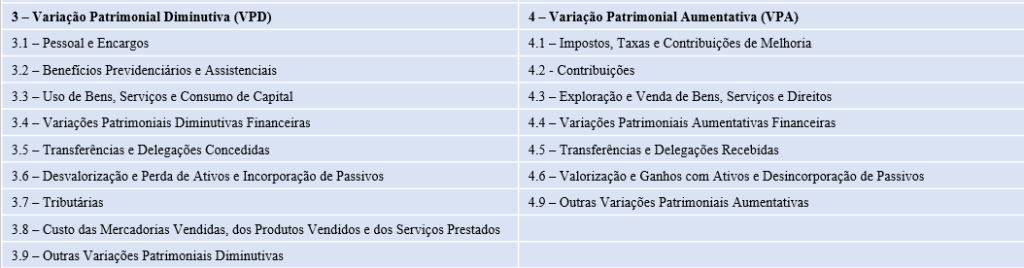

Como exemplo, trazemos a apuração do Resultado Patrimonial do Exercício, que utiliza as contas das Classes 3 e 4 do PCASP, Variações Patrimoniais Diminutivas (VPD) e Variações Patrimoniais Aumentativas (VPA), respectivamente.

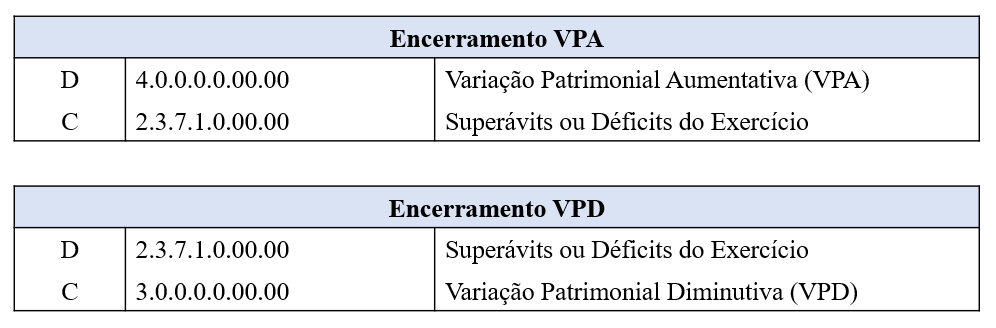

As contas de VPA e VPD serão encerradas em contrapartida às contas 2.3.7.1.0.00.00 – Superávits ou Déficits do Exercício, que terão saldo durante 1 dia (31 de dezembro), pertencente ao Grupo Patrimônio Líquido.

O saldo da conta Superávits ou Déficits do Exercício, ao final do encerramento, representará o resultado apurado no exercício. Todas as contas de VPA e VPD devem apresentar saldo zero, nesse momento, pois não transferem saldo para o exercício seguinte.

Por fim, os saldos apresentados antes do encerramento pelas contas de VPA e VPD serão levados à Demonstração das Variações Patrimoniais (DVP) para a evidenciação do Resultado Patrominial do Exercício, momento em que a conta 2.3.7.1.0.00.00 volta a a apresentar saldo zero.

Todos esses procedimentos de encerramento fazem parte da lógica da contabilidade pública e do Plano de Contas Aplicado ao Setor Público (PCASP).

Renato Santos Chaves