Categoria: Contabilidade

-

Contabilidade Consultiva: A Administração do Patrimônio Público e Privado e Holdings

A gestão do patrimônio e o papel das holdings Quando se fala em patrimônio, é comum associá-lo apenas a imóveis ou investimentos. Contudo, sob a perspectiva contábil e jurídica, o patrimônio possui significado muito mais amplo e constitui o elemento central da gestão tanto no setor público quanto no privado. É justamente dessa necessidade de…

-

Auditoria nasce da Contabilidade — mas não se limita a ela

Este artigo explica, de forma clara e prática, como a auditoria nasce da contabilidade e evolui para algo muito maior. A contabilidade registra os fatos e mede os custos; a auditoria verifica se essas informações são confiáveis e se refletem a realidade. No setor público, esse papel se amplia: a auditoria não analisa apenas números,…

-

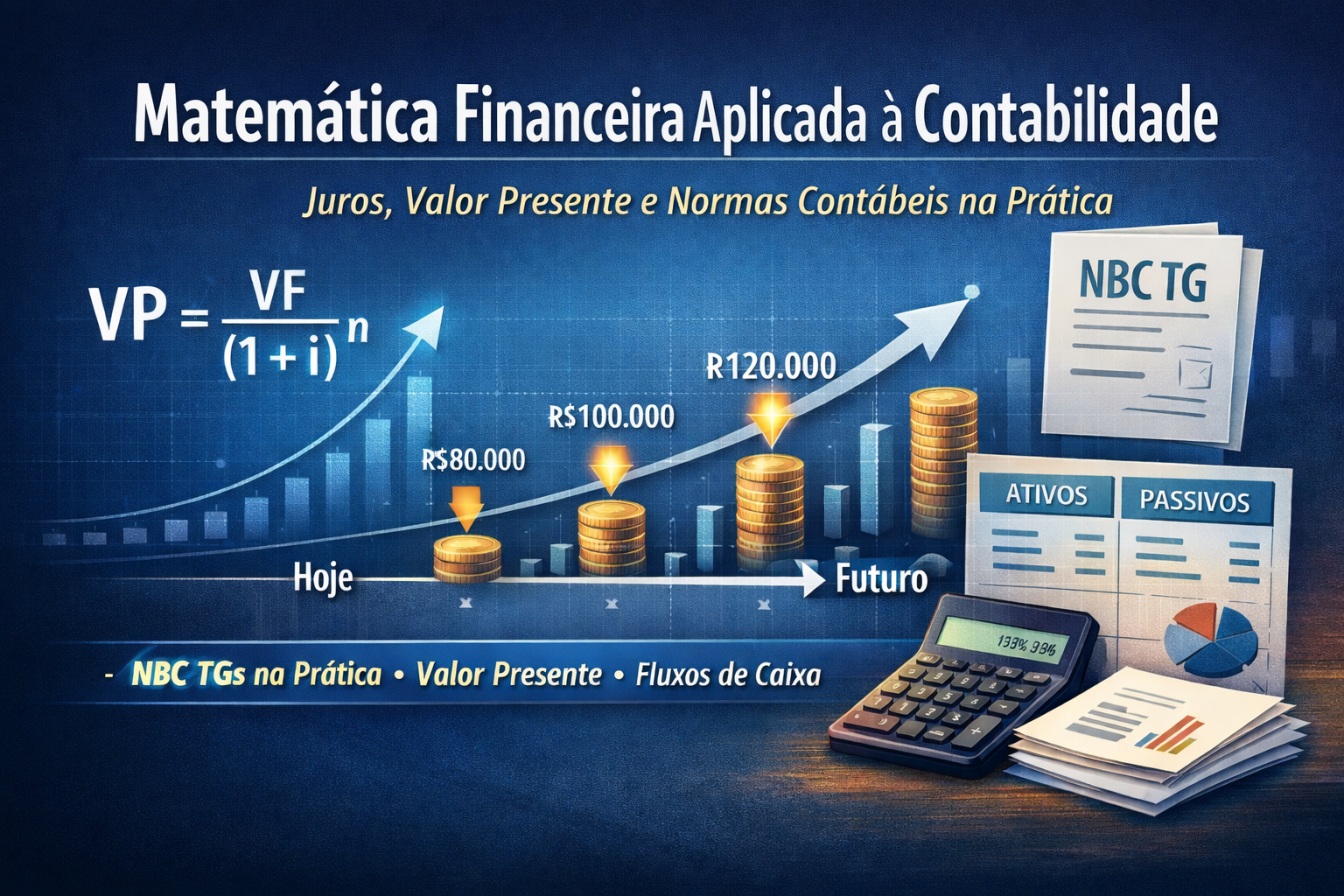

Matemática Financeira aplicada à Contabilidade Financeira

Como aplicar juros, valor presente e fluxos de caixa às NBC TGs Matemática financeira não é apenas um conteúdo introdutório de concursos ou da graduação. Na contabilidade financeira moderna, ela é um instrumento técnico indispensável para aplicar corretamente diversas NBC TGs, especialmente aquelas que tratam de valor do dinheiro no tempo, contratos, instrumentos financeiros e…

-

Aplicação prática do Direito Público e Privado nas etapas do processo contábil

Por que compreender essa integração evita erros técnicos e decisões equivocadas Na prática profissional, a Contabilidade não opera em um vácuo normativo. Cada registro, cada reconhecimento patrimonial e cada demonstração elaborada decorrem, direta ou indiretamente, de atos jurídicos. Ignorar essa base é uma das principais causas de inconsistências contábeis, fragilidade técnica e insegurança na tomada…

-

Balanços, Lucros, Reservas e Dividendos: uma abordagem da Lei 6.404/1976

Introdução Neste artigo, exploramos os principais aspectos da Lei 6.404/1976, abordando a obrigatoriedade das demonstrações contábeis (balanços), os critérios de distribuição de lucros e a constituição de reservas. As demonstrações contábeis ou financeiras, comumente reduzidas ao termo “balanços”, são fundamentais para a transparência e a gestão financeira das empresas, permitindo a análise do desempenho econômico…

-

Características Qualitativas de Informações Financeiras Úteis

Características Qualitativas da Informação Contábil- Resumo O Capítulo 2 da Estrutura Conceitual da NBC TG (Normas Brasileiras de Contabilidade – Técnica Geral) aborda as Características Qualitativas de Informações Financeiras Úteis, que são essenciais para garantir a relevância e a confiabilidade das informações contábeis utilizadas pelos usuários na tomada de decisões econômicas. Características Qualitativas Fundamentais Características…

-

Contabilidade no contexo da Lei 6.404/1976

Introdução O objetivo deste artigo é contextualizar a contabilidade no âmbito da Lei 6.404/1976 com foco nas demonstrações contábeis e na escrituração mercantil. A Lei 6.404/1976 estabelece que ao fim de cada exercício social, a diretoria da companhia/empresa fará elaborar, com base na escrituração mercantil, demonstrações financeiras, que deverão exprimir com clareza a situação do…

-

Comitê de Pronunciamentos Contábeis (CPC): objetivos e atribuições

O CPC foi criado pela Resolução 1.055/2005, do Conselho Federal de Contabilidade (CFC) Os objetivos do Comitê de Pronunciamentos Contábeis (CPC) são, primordialmente, o estudo, o preparo e a emissão de documentos técnicos sobre procedimentos de contabilidade e a divulgação de informações dessa natureza para permitir a emissão de normas pela entidade reguladora brasileira, visando…

-

Notas Explicativas às Demonstrações Contábeis Aplicadas ao Setor Público (DCASP)

Notas Explicativas são informações adicionais às apresentadas nos quadros das DCASP e são consideradas parte integrante das demostrações, segundo definição constante do Manual de Contabilidade Aplicada ao Setor Público – MCASP. Ainda segundo o MCASP, o objetivo das Notas Explicativas é facilitar a compreensão das demonstrações contábeis a seus diversos usuários. Assim, nesse aspecto, as…

-

Manual de Contabilidade Aplicada ao Setor Público – 8ª Edição

Secretaria do Tesouro Nacional (STN) divulga 8ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) A STN publicou em 19/12/2018 mais uma edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP). As principais alterações relacionam-se com a entrada em vigor das novas Normas Brasileiras de Contabilidade Aplicadas ao Setor (NBC TSP 06…