O Exame de Suficiência em Contabilidade é legalmente exigido pela Lei 12.249, de 11/6/2010, para que o Bacharel em Ciências Contábeis possa exercer regularmente a profissão de Contador.

Somente os cursos de Ciências Contábeis e Direito exigem do bacharel a realização de prova (Exame) para habilitar profissionalmente o estudante.

O Exame de Suficiência em Contabilidade já era exigido antes de 2010, contudo, não tinha previsão em lei. Assim, muitos profissionais obtiveram o registro em Conselho Regional de Contabilidade sem passar pela prova.

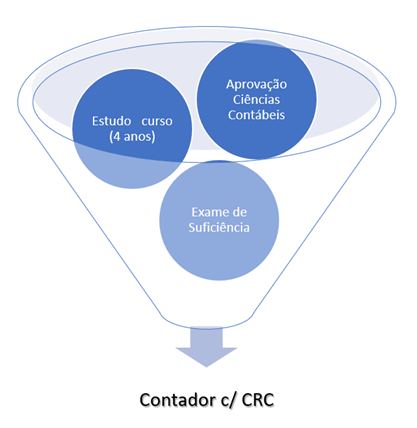

Em todo o Brasil, em 2019, estão registrados 518.617 profissionais ativos nos Conselhos Regionais de Contabilidade. Existe um funil para que o profissional possa chegar ao sucesso em contabilidade, desde os primeiros anos no curso de Ciências Contábeis até o exercício da profissão.

Leia o artigo abaixo com dicas para o sucesso no Exame de Suficiência.

Curso Superior de Ciências Contábeis

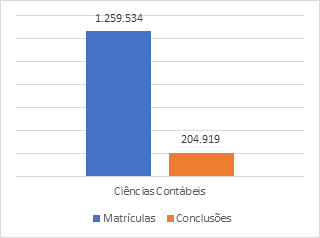

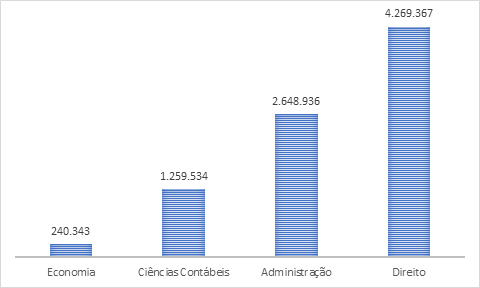

Considerando os anos de 2014 a 2018, ingressaram 1.259.534 estudantes nos cursos de Ciências Contábeis no Brasil ao tempo que, nesse mesmo período, observou-se a conclusão do curso por 204.919 estudantes (16,27%).

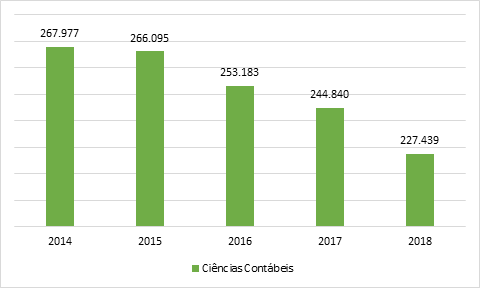

Observa-se um decréscimo de 15,13% no número de matrículas nos cursos de Ciências Contábeis entre 2014 e 2018.

Comparando-se as matrículas efetivadas com outros cursos da área de negócios, a exemplo de Direito, Administração e Economia, Ciências Contábeis apresenta o segundo menor número de matrículas no período 2014-2018.

Exame de Suficiência

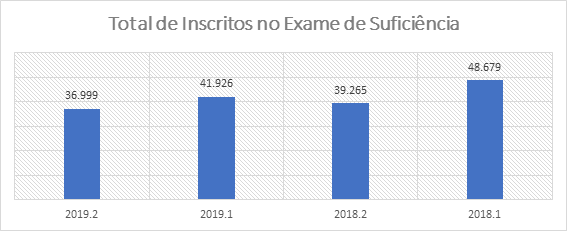

Nos Exames de 2018 e 2019 foram registradas 166.869 inscrições, sendo que o maior registro foi no primeiro Exame de 2018 com 48.679 inscritos. O menor registro de inscrições se deu no segundo Exame de 2019.

Pela tendência, o primeiro Exame de cada ano registra sempre as maiores inscrições. A média no período foi de 41.717 inscritos.

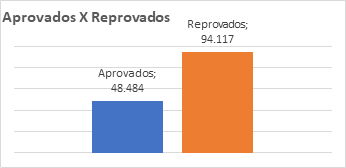

No período analisado (2018 e 2019), do total de 166.869 inscritos, ocorreram 24.268 ausências, portanto, o total de participantes nos Exames foi de 142.601 inscritos.

Do total de inscritos presentes nos Exames, a média de aprovação foi de 34% ou 48.484 dos estudantes de Ciências Contábeis que se submeteram aos Exames. Do lado oposto, a taxa média de reprovação foi de 66% ou 94.117 inscritos presentes nos Exames

No período analisado (2018 e 2019), do total de 166.869 inscritos, ocorreram 24.268 ausências, portanto, o total de participantes nos Exames foi de 142.601 inscritos.

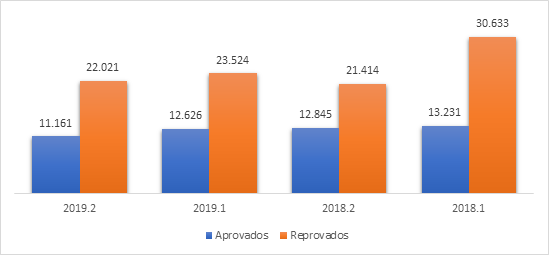

A maior taxa de reprovação foi identificada no Exame 2018.1 (69,84%) e, a menor taxa, no Exame 2018.2 (62,51%). O Exame 2018.1 apresentou o maior número de questões da disciplina Contabilidade Geral (21 questões), o que representou 42% do total de questões (O Exame de Suficiência é composto de 50 questões ao todo).

Nos demais Exames, o total de questões de Contabilidade Geral foi de 17. A média, portanto, considerando os quatro Exames analisados, foi de 18 questões para a disciplina Contabilidade Geral.

Nos dois Exames de 2019 as taxas de reprovação variaram pouco, apresentando certo equilíbrio, com 65,07% no Exame 2019.1 e 66,36% no Exame 2019.2.

Pelos números analisados, pode-se inferir que os Exames de Suficiência de 2018 foram de adaptação da banca quanto às questões aplicadas.

Existe uma relação muito forte entre a taxa de acertos das questões de Contabilidade Geral e a taxa de aprovação no Exame.

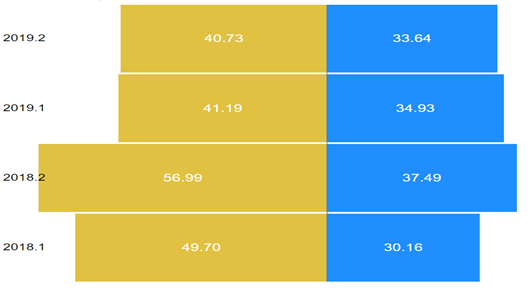

Pode-se verificar no Gráfico 4 que o Exame 2018.2 apresentou taxa de acertos da disciplina Contabilidade Geral de 56,99%. Foram 17 questões, portanto, entre 9 e 10 questões certas (9,69). A taxa de aprovação nesse Exame foi 37,49%.

A mesma tendência pode ser observada nos Exames 2019.1 e 2019.2. Quanto maior a taxa de acertos em Contabilidade Geral, maior a taxa de aprovação.

A única discrepância dessa tendência foi o Exame 2018.1. Mas esse fato tem explicação. O Exame contou com 21 questões de Contabilidade Geral, apresentou 49,70% de taxa de acertos, contudo, de forma geral, a prova foi mais difícil, e a taxa de aprovação foi a pior para o período, apenas 30,16%.

No Exame seguinte (2018.2), a banca tentou modular um pouco, apresentou questões mais fáceis, atingindo a maior taxa de acertos.

Nos Exames de 2019 a banca encontrou equilíbrio na formulação das questões apresentando tendência quase que linear entre a taxa de acertos na disciplina Contabilidade Geral e a taxa de aprovação no Exame de Suficiência.

Quantidade Padrão de Questões do Exame de Suficiência

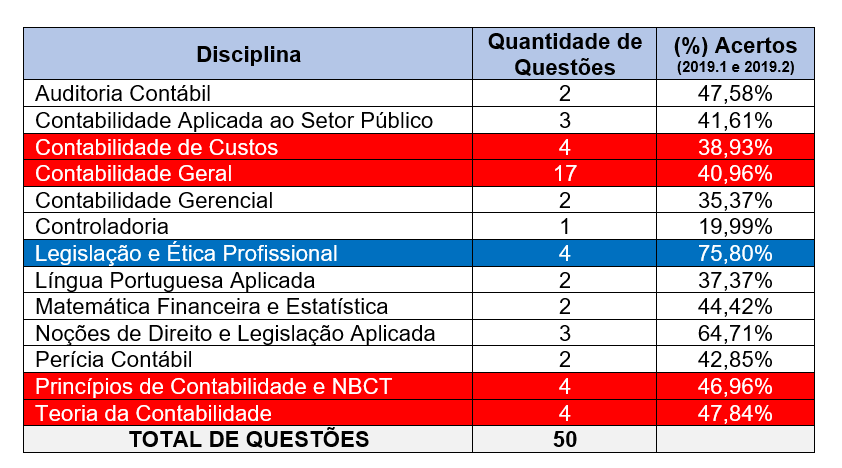

Ao todo são cobradas 50 questões no Exame de Suficiência, assim distribuídas, de forma padrão:

Observa-se que a disciplina Contabilidade Geral cobra 17 questões (34% das questões) com taxa de acerto médio de 40,96%.

É uma taxa baixíssima para o profissional Contador. A taxa de acertos de excelência nessa disciplina deveria ser de 70% ou mais, algo em torno de 12 questões.

Outras quatro disciplinas com 4 questões cada uma, perfazem 16 questões ou 32% das questões do Exame. Somadas às questões de Contabilidade Geral são 33 questões ou 66% das questões.

Dentre essas quatro disciplinas, a de Legislação e Ética Profissional apresenta alto grau de acertos médio, 75,80%.

Assim, na prática, o estudante não deveria se preocupar com essa disciplina, pois no geral são questões fáceis que só pela lógica das assertivas é possível obter acertos elevados.

A disciplina Princípios de Contabilidade e Normas Brasileiras de Contabilidade já é estudada transversalmente quando se estuda metodicamente a disciplina Contabilidade Geral. A baixa taxa de acertos em Contabilidade Geral afeta também a baixa taxa nessa disciplina.

Nesse contexto, a atenção maior nos estudos deve ser para Contabilidade Geral, seguida de Contabilidade de Custos e, possivelmente, Teoria da Contabilidade, que, também, em parte é abarcada pelo estudo da disciplina Contabilidade Geral.

A aprovação no Exame de Suficiência requer acerto de 50% ou 25 questões. Obtendo uma taxa de acerto baixa em Contabilidade Geral, dificilmente a aprovação no Exame se reverte com os acertos das demais questões pulverizadas.

Considerações sobre a Banca Examinadora

Vale ressaltar que a empresa Consulplan (Consultoria e Planejamento em Administração Pública EIRELI – CNPJ 01.185.758/0001-64) iniciou a elaboração do Exame de Suficiência em 2018, após vencer Pregão Eletrônico do CFC e assinar o Contrato 07/2018 no valor de R$ 1.940.000,00.

O Contrato 07/2018 vigorou por apenas 12 meses, possivelmente em razão dos valores contratados.

Em 2019 a Consulplan tornou a vencer novo Pregão Eletrônico do CFC. O Contrato 06/19 foi assinado em 12/04/2019, no valor de R$ 3.380.000,00 e tem vigência de 12 meses, podendo ser prorrogado por até 60 meses.

Em tese, por esse novo contrato (06/19), a Consulplan poderá elaborar o Exame de Suficiência até o ano de 2023.

Assim, as tendências aqui apresentadas têm probabilidade de ocorrência no decorrer dos próximos Exames de Suficiência.

Conclusão

Diante das análises realizadas, e cruzando os dados com o comportamento de acertos, erros e quantidade de questões das demais disciplinas que compõem o Exame de Suficiência, pode-se considerar que quanto maior for o número de questões acertadas na disciplina Contabilidade Geral, maior é a propensão para aprovação no Exame.

Renato Santos Chaves

Curso Preparatório para o Exame de Suficiência. Clique AQUI.