Este artigo de opinião examinará a relação entre as atividades administrativas de controle externo realizadas pelo TCU e o conceito de erro grosseiro, conforme previsto na Lei de Introdução às Normas do Direito Brasileiro (LINDB). Para isso, analisaremos a competência constitucional do TCU, além de discutir a evolução da legislação sobre a responsabilização dos gestores públicos. Por fim, refletiremos sobre as novas condutas esperadas dos agentes responsáveis pelas análises e decisões administrativas e de controle.

A Constiuição Federal de 1988 confere ao Tribunal de Contas da União (TCU), a competência para aplicar aos responsáveis sob sua jurisdição, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário (art, 71, inciso VIII).

A Lei Orgânica do TCU (Lei 8.443/1992), no Capítulo V, arts. 56 a 61, dispõe sobre as sanções/multas que o tribunal poderá aplicar aos administradores ou responsáveis pela má gestão de recursos públicos federais.

No âmbito dos processos do TCU (e dos demais tribunais de contas), a responsabilidade dos administradores de recursos públicos, com base no art. 70, parágrafo único da Constituição Federal, é de natureza subjetiva, caracterizada mediante a presença de simples culpa stricto sensu, sendo desnecessária a caracterização de conduta dolosa ou má-fé do gestor para que este seja instado a ressarcir os prejuízos que tenha causado ao erário.

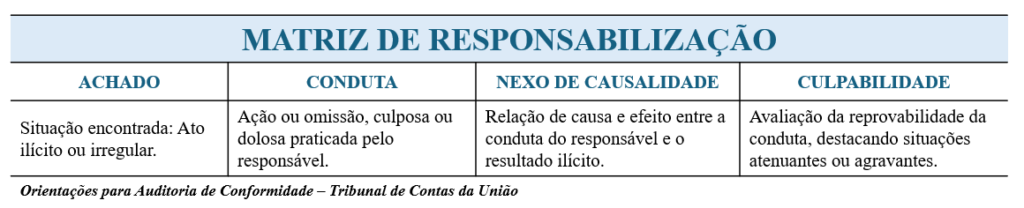

No aspecto acima, são exigidos, simultaneamente, três pressupostos para a responsabilização do gestor: i) ato ilícito na gestão dos recursos públicos (achado); ii) conduta dolosa ou culposa; iii) nexo de causalidade entre o dano e o comportamento do agente. Deve ser verificada, ainda, a ocorrência de eventual excludente de culpabilidade, tal como inexigibilidade de conduta diversa ou ausência de potencial conhecimento de ilicitude.

Em auditoria de conformidade, utiliza-se a seguinte matriz de responsabilização, de forma individualizada, por responsável, para auxiliar a análise:

Ocorre que a Lei 13.655/2018, introduziu diversos dispositivos na Lei de Introdução às Normas do Direito Brasileiro (LINDB), que alcançam diretamente a atividade jurisdicional dos tribunais de contas, em especial a atividade de aplicação das sanções administrativas e de correção de atos irregulares.

No essencial, para o tema aqui tratado, destacam-se os arts. 22 e 28 da LINDB, nos seguintes termos:

Art. 22. Na interpretação de normas sobre gestão pública, serão considerados os obstáculos e as dificuldades reais do gestor e as exigências das políticas públicas a seu cargo, sem prejuízo dos direitos dos administrados.

§ 1º Em decisão sobre regularidade de conduta ou validade de ato, contrato, ajuste, processo ou norma administrativa, serão consideradas as circunstâncias práticas que houverem imposto, limitado ou condicionado a ação do agente.

§ 2º Na aplicação de sanções, serão consideradas a natureza e a gravidade da infração cometida, os danos que dela provierem para a administração pública, as circunstâncias agravantes ou atenuantes e os antecedentes do agente.

§ 3º As sanções aplicadas ao agente serão levadas em conta na dosimetria das demais sanções de mesma natureza e relativas ao mesmo fato.

(…)

Art. 28. O agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.

LINDB

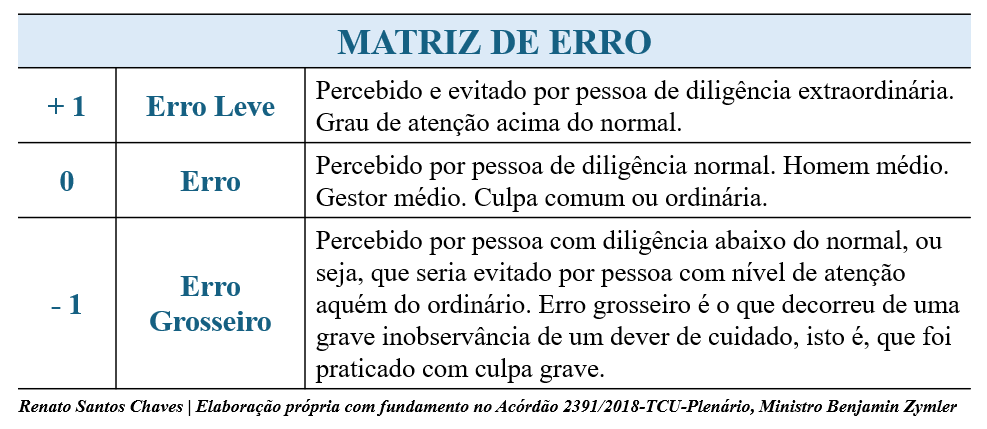

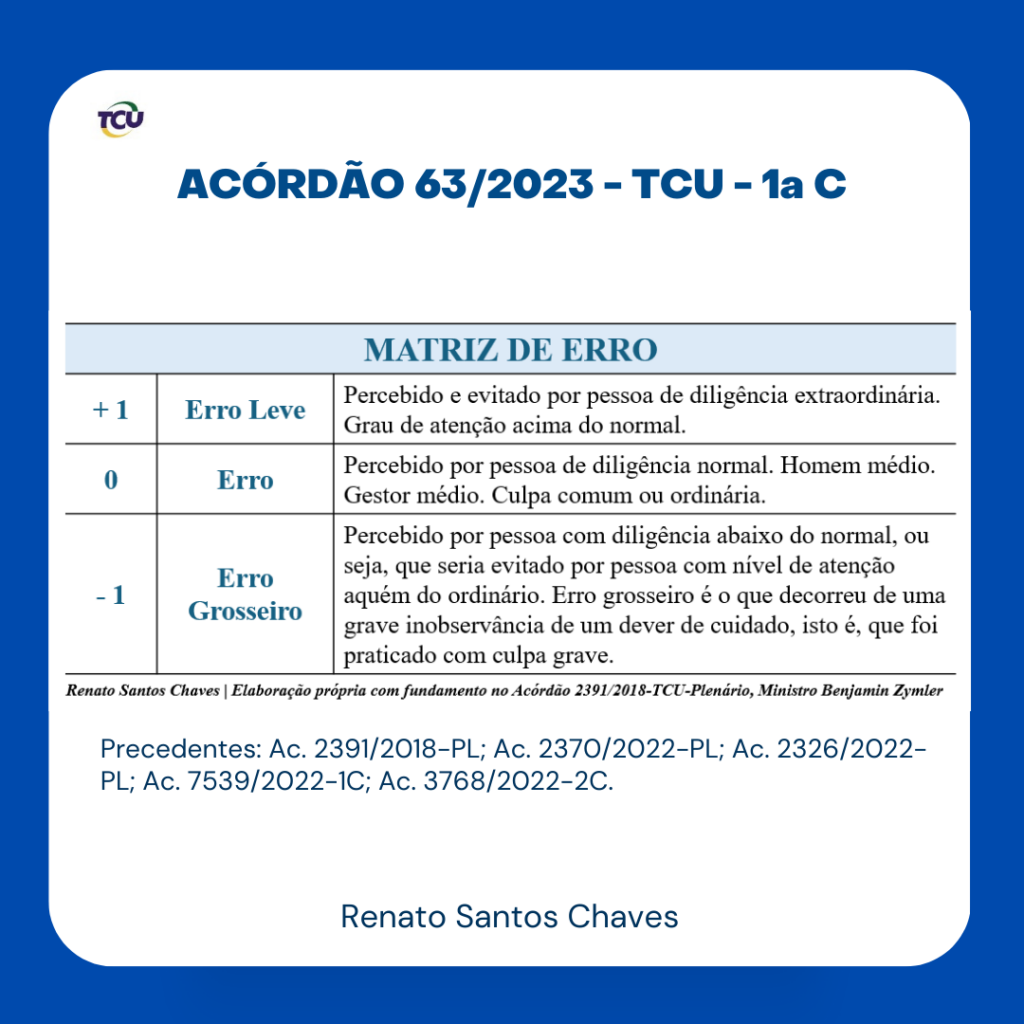

Segundo consta no voto condutor do Acórdão 2391/2018 – TCU – Plenário (relator Min. Benjamin Zymler), o erro grosseiro é o que poderia ser percebido por pessoa com diligência abaixo do normal, ou seja, que seria evitado por pessoa com nível de atenção aquém do ordinário, consideradas as circunstâncias do negócio. Dito de outra forma, o erro grosseiro é o que decorreu de uma grave inobservância de um dever de cuidado, isto é, que foi praticado com culpa grave.

Antes da introdução do conceito de erro grosseiro na LINDB, a responsabilização do gestor se configurava sempre que houvesse ilicitude associada a algum tipo de erro, independentemente de sua gravidade. Assim, bastava a presença de culpa simples ou ordinária, caracterizada por uma conduta imprudente, negligente ou imperita, conforme os parâmetros de um gestor médio.

Com a reforma da LINDB, a análise da culpabilidade do gestor passou a exigir uma distinção mais clara quanto ao grau do erro envolvido. A partir de então, erros comuns ou leves não são suficientes para fundamentar uma responsabilização com vistas à aplicação de sanções. Ademais, não é mais adequado utilizar os antigos critérios baseados na figura do “homem/gestor médio” para avaliar a culpabilidade. Agora, para que haja responsabilização, o erro precisa ser qualificado como grosseiro, caracterizando uma falha evidente e inescusável.

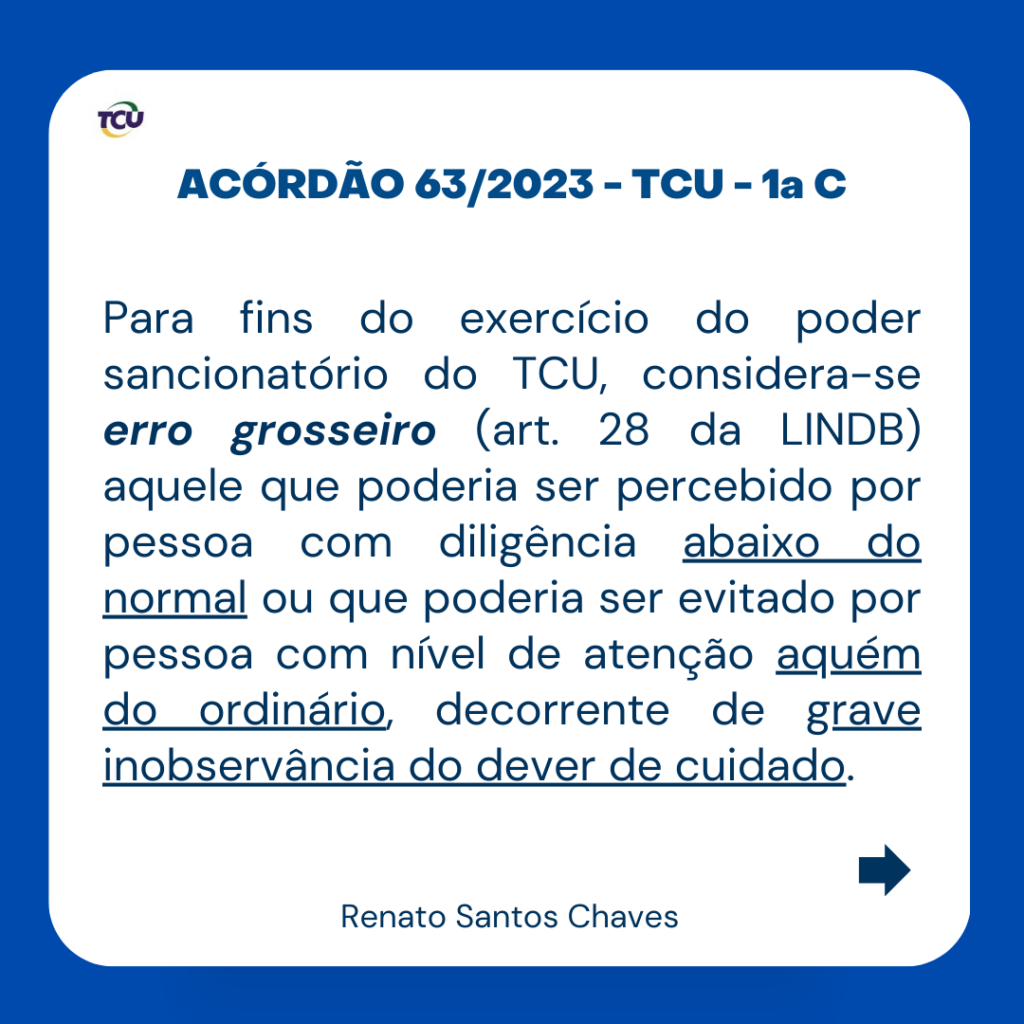

O entendimento do parágrafo acima está respaldado no voto condutor do Acórdão 63/2023 – TCU – 1ª Câmara (relator Min. Benjamin Zymler), que, ao analisar a responsabilização de gestor em processo de Tomada de Contas Especial (TCE), assim se pronunciou:

Com relação ao assunto, entendo que a não comprovação da regular utilização dos recursos públicos devido à omissão no dever de prestar contas constitui uma infração que revela grande desleixo com a coisa pública e que se concretiza a partir do comportamento com grave inobservância do dever de cuidado, ou seja, com grave negligência.

Sendo assim, compreendo que a atitude do responsável é passível de ser punida com multa, por configurar a ocorrência de culpa grave na gestão dos recursos federais, nos termos do art. 28 da LINDB.

Trecho do Voto condutor do Acórdão 63/2023-TCU-1ª Câmara

A análise acima nada mais é que a caracterização da culpabilidade do gestor, considerando omissão no dever de prestar contas como erro grosseiro, cuja diligência do gestor está abaixo do normal, revelando grande desleixo.

O relator consignou, ainda, em seu voto a seguinte observação:

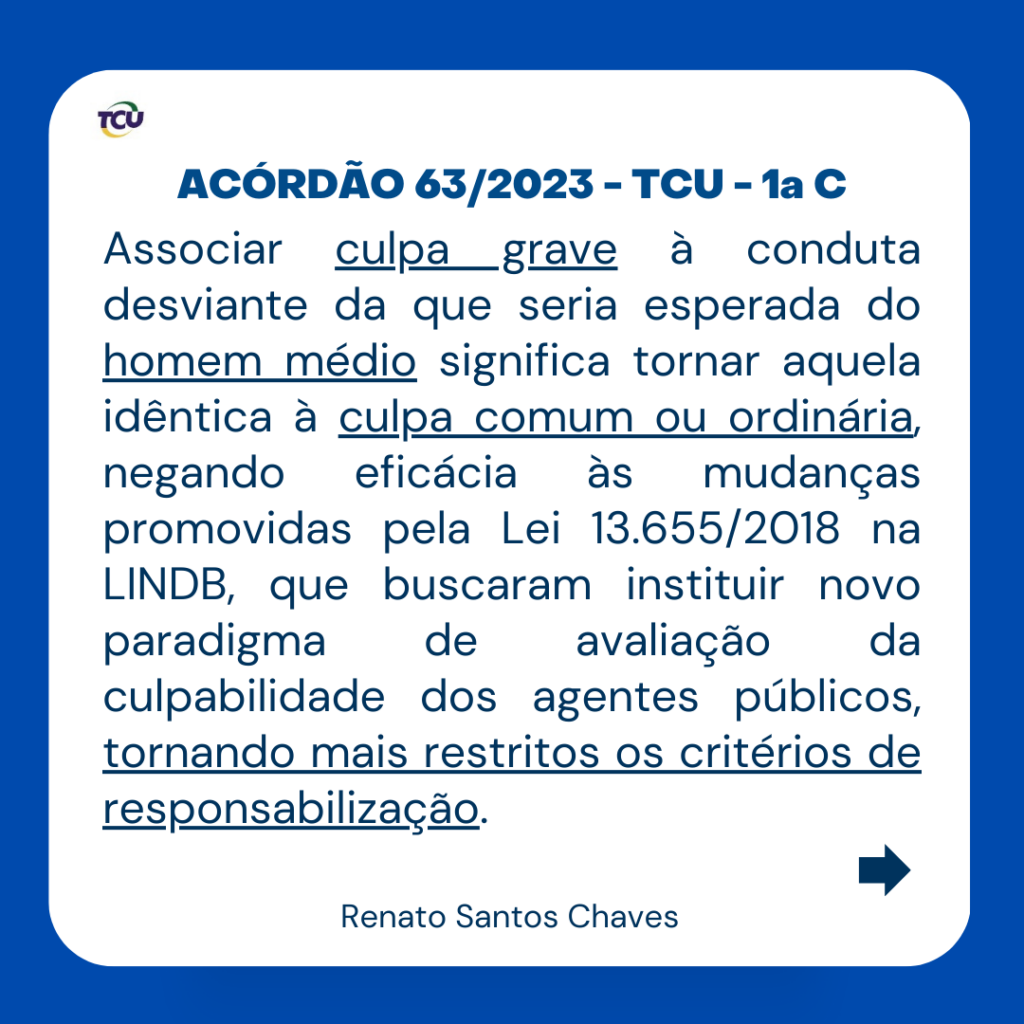

Nesse ponto, trago algumas observações quanto à interpretação do termo “culpa grave” adotada pela unidade técnica. Embora não desconheça a existência de precedentes da 2ª Câmara associando a expressão ao comportamento da figura hipotética do “homem médio”, minha posição é a de que o termo melhor se amolda à conduta que destoa da de um agente com diligência abaixo do normal.

Trecho do Voto condutor do Acórdão 63/2023-TCU-1ª Câmara

E arrematou o entendimento dispondo que:

Associar culpa grave à conduta desviante da que seria esperada do homem médio significa tornar aquela [culpa grave] idêntica à culpa comum ou ordinária, negando eficácia às mudanças promovidas pela Lei 13.655/2018 na LINDB, que buscaram instituir novo paradigma de avaliação da culpabilidade dos agentes públicos, tornando mais restritos os critérios de responsabilização.

Trecho do Voto condutor do Acórdão 63/2023-TCU-1ª Câmara

conclusão

O novo paradigma para a avaliação da culpabilidade dos agentes públicos deve ser incorporado não apenas pelo TCU, no exercício de seu poder sancionatório, mas por todos os responsáveis por análises e decisões nas esferas administrativa e de controle.

A simples ocorrência de culpa comum ou ordinária não é mais suficiente para fundamentar a responsabilização do agente público. Para que haja imputação de responsabilidade, é indispensável a comprovação do erro grosseiro, conforme previsto na LINDB.

Assim, cabe aos analistas responsáveis pela responsabilização administrativa aprofundar a avaliação da culpabilidade de forma rigorosa e fundamentada, sob o risco de incorrer em desídia no exercício de suas atribuições.

Decisões consultadas:

Inscreva-se gratuitamente no nosso grupo de WhatsApp Contabilidade Pública & Gestão Governamental para receber informações atualizadas do site Auditoria e Controladoria – Contas.cnt

Convite para Grupo do WhatsApp