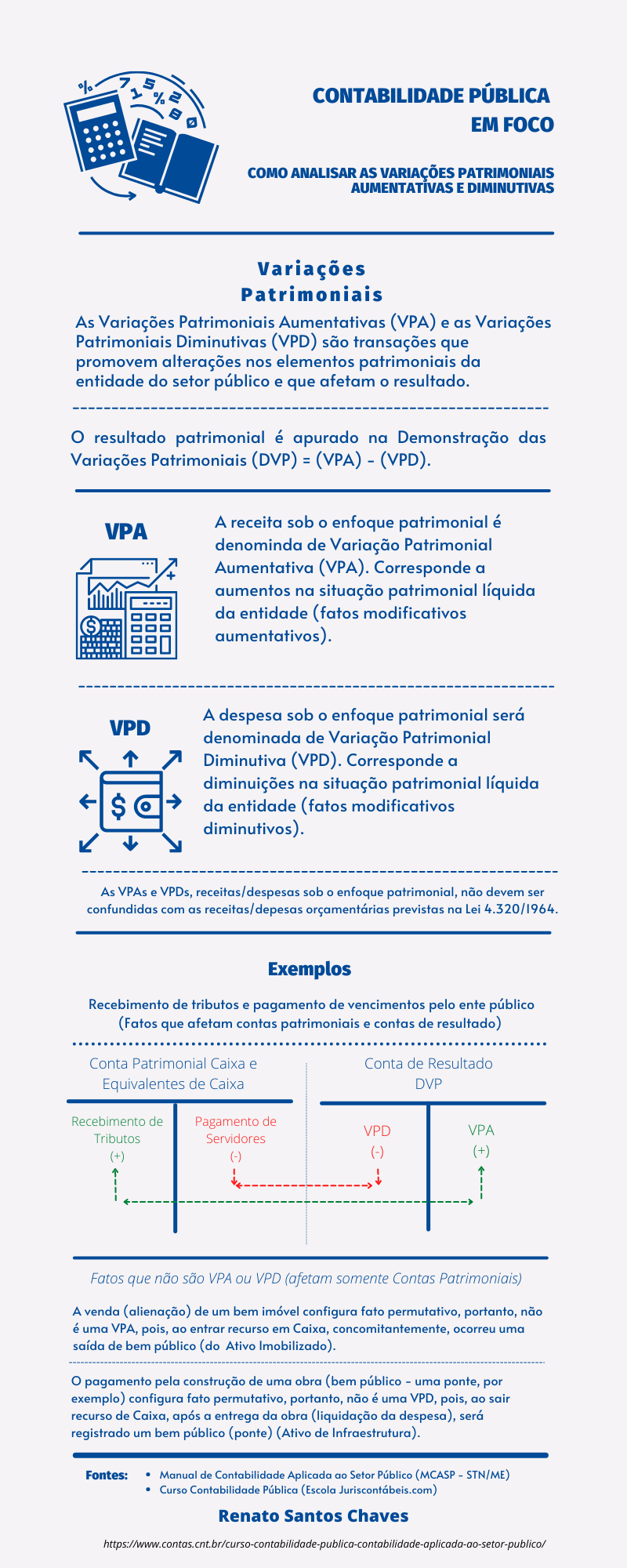

A contabilidade pública utiliza as variações patrimoniais aumentativas e diminutivas para registrar as alterações que impactam o patrimônio público.

As Variações Patrimoniais Aumentativas (VPA) e as Variações Patrimoniais Diminutivas (VPD) sãso transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

O resultado patrimonial é apurado na Demonstração das Variações Patrimoniais (DVP), pela seguinte equação: VPA – VPD.

A receita sob o enfoque patrimonial é denominada de Variação Patrimonial Aumentativa (VPA), que corresponde a aumentos na situação patrimonial líquida da entidade (fatos modificativos aumentativos).

Já a despesa sob o enfoque patrimonial será denominada de Variação Patrimonial Diminutiva (VPD), que corresponde a dimunuições na situação patrimonial líquida da entidade (fatos modificativos diminutivos).

Não se pode confundir VPA e VPD, que são receitas/despesas sob o enfoque patrimonial, com as receitas/despesas orçamentárias previstas na Lei 4.320/1964.

A contabilidade pública, além dos registros de informações patrimoniais, também vai registrar informações orçamentárias e de controle.

A seguir, disponibilizamos infográfico sobre como analisar as variações patrimoniais aumentativas e diminutivas, a partir da contabilização de fatos modificativos do patrimônio público.

Fortaleça ainda mais seus conhecimentos neste assunto com o nosso Curso Contabilidade Pública <Clique Aqui>.

Renato Santos Chaves