Lançamentos Contábeis na Contabilidade Pública (LCCP) são registros contábeis das transações no setor público segundo o método das partidas dobradas.

Introdução

Os lançamentos contábeis propiciam a transparência dos atos de gestão pública, materializada nas Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e nas Demonstrações Fiscais (DF), as quais, por sua vez, promovem a prestação de contas e a Accountability dos recursos públicos geridos.

A pergunta de fundo que se faz é se os profissionais de contabilidade dominam a lógica desses lançamentos contábeis, assegurando, assim, que as informações disponibilizadas nas DCASP e DF apresentem-se íntegras e livres de distorções.

Não se deve confundir aqui a atuação primária do profissional contábil, no âmbito da gestão pública, com a competência conferida, em momento posterior, ao auditor governamental, que expressa uma conclusão/opinião sobre se as demonstrações contábeis e fiscais estão íntegras, cuja finalidade é aumentar o grau de confiança dos usuários dessas informações (a sociedade, em última instância).

Nesse contexto, temos dois papéis: i) o do contador, como supervisor dos lançamentos contábeis, e que disponibiliza a informação (DCASP/DF); e ii) o do auditor/controlador, como avaliador das DCASP/DF, que foram elaboradas a partir dos lançamentos contábeis. Em comum aos dois papéis (contador e auditor), estão os Lançamentos Contábeis na Contabilidade Pública (LCCP).

Neste artigo, será apresentada a evolução normativa para a implementação do Plano de Contas Aplicado ao Setor Público (PCASP), breves abordagens sobre o Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic) e o Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi), além da exemplificação de contabilização de um ativo não circulante.

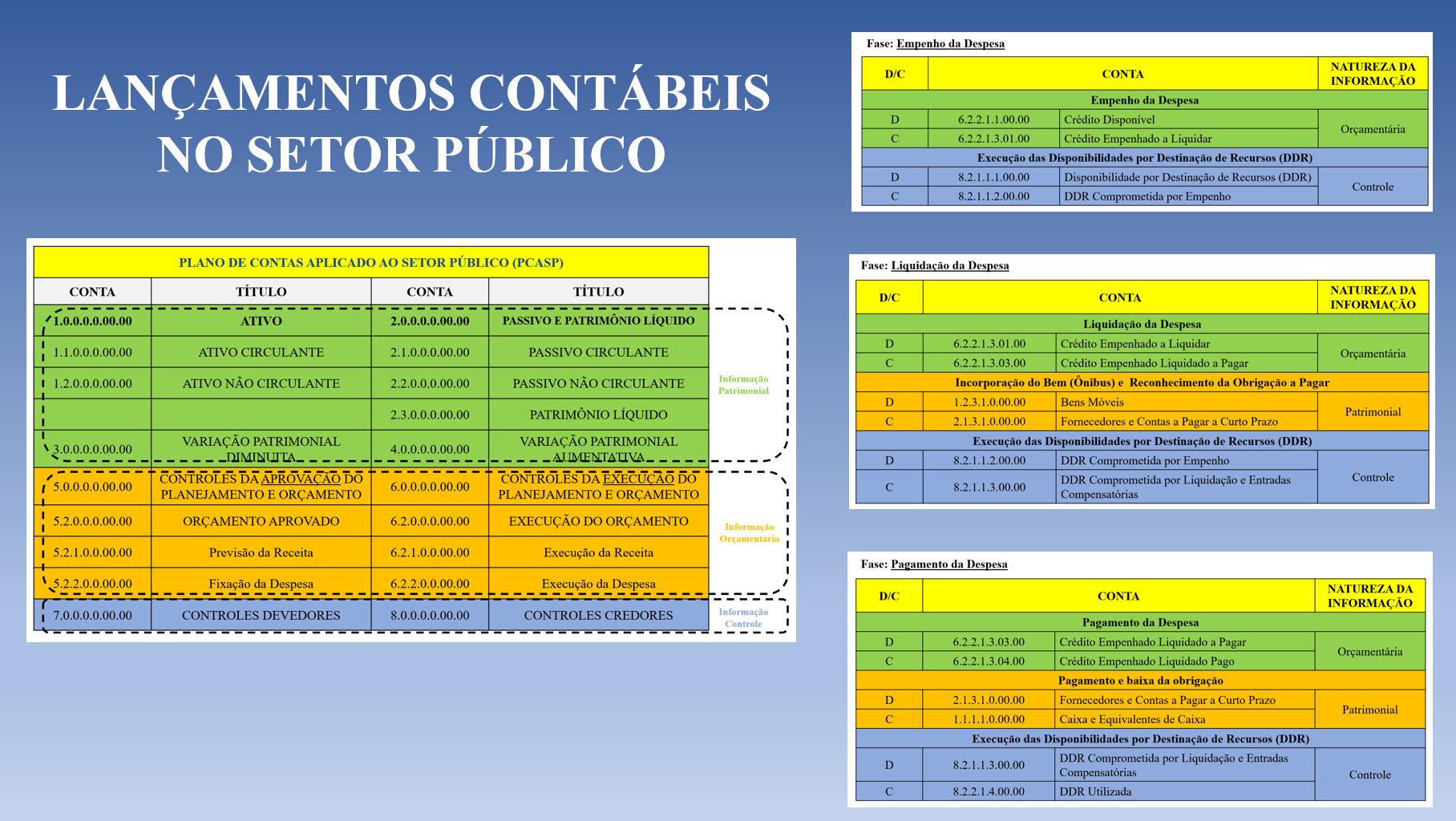

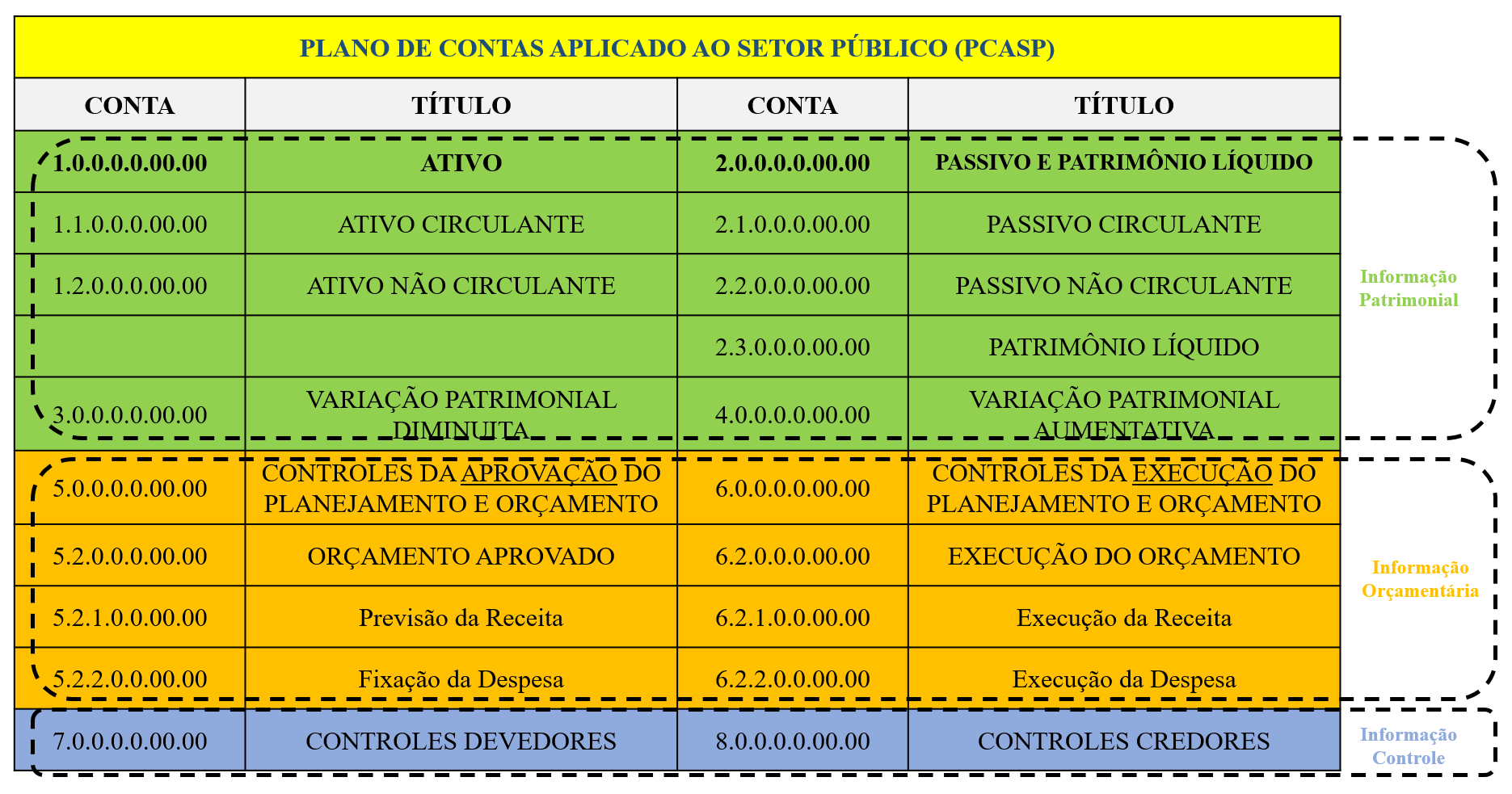

Plano de Contas Aplicado ao Setor Público (PCASP)

Para fins didáticos, imaginemos a seguinte situação hipotética: a Secretaria Municipal de Educação do Município X adquiriu um ônibus para o transporte escolar, à vista, pelo valor de $1.000,00. Como contabilizar esse fato contábil?

Antes de analisarmos a contabilização do fato acima, vejamos a evolução normativa da contabilidade pública no Brasil que culminou, dentre outros atos, no Plano de Contas Aplicado ao Setor Público (PCASP).

Com a convergência da contabilidade pública aos padrões internacionais, a partir da Portaria MF 184/2008, a Secretaria do Tesouro Nacional (STN) ficou incumbida de editar normativos, manuais, instruções de procedimentos contábeis e plano de contas de âmbito nacional.

Aludidos atos da STN estão em consonância com as Normas Brasileiras de Contabilidade Técnicas Aplicadas ao Setor Público (NBC TSP), editadas pelo Conselho Federal de Contabilidade (CFC), convergentes às normas internacionais de contabilidade pública – Internacional Public Sector Accounting Standards (IPSAS), editadas pelo Conselho Internacional – International Public Sector Accounting Standards Board (IPSASB).

Nesse aspecto, a STN elaborou o Plano de Contas Aplicado ao Setor Público (PCASP), utilizado obrigatoriamente por todos os entes da federação (União, Estados, Distrito Federal e Municípios), propiciando a padronização dos lançamentos contábeis e, em consequência, a consolidação das contas nacionais.

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP, p. 463, 9ª ed.), plano de contas é a estrutura básica da escrituração contábil, formada por uma relação de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a eleboração de relatórios gerenciais e demonstrações contábeis de acordo com a necessidade dos usuários.

O plano de contas é formado por uma relação de contas contábeis com naturezas de informações orçamentárias, patrimoniais e de controle. Dependendo da natureza da informação, as contas recebem os lançamentos a débito ou a crédito, observando o método das partidas dobradas.

Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle (Siafic)

O Siafic, nos termos do Decreto 10.540, de 5/11/2020, tem a finalidade de registrar os atos e fatos relacionados com a administração orçamentária, financeira e patrimonial e controlar e permitir a evidenciação, dentre outras, das receitas e despesas, previstas e executadas, gerar o Diário, Razão e Balancete Contábil, de acordo com o PCASP, e evidenciar a origem e a destinação dos recursos legalmente vinculados à finalidade específica.

Assim, o Siafic é o sistema de suporte alimentado por registros ou lançamentos que traduzem os fenômenos a serem representados pela contabilidade. A depender do grau de complexidade, o sistema informatizado (Siafic) pode oferecer recursos de entrada de dados que não necessitem de conhecimentos contábeis, a exemplo da Tabela de Eventos no âmbito do Siafi.

O risco dessa automatização de entrada de dados é o não conhecimento, ou por parte do contador ou de outro agente público capacitado para esses lançamentos, da lógica contábil por trás do PCASP, de acordo com as naturezas de informações das transações no setor público.

A consequência desse não conhecimento é também a ausência da garantia de conformidades na geração das informações contábeis e fiscais exigidas pelas normas de finanças públicas, e mais que isso, a fragilização da integridade das informaçãoes à sociedade.

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi)

O Siconfi é um sistema mantido pela Secretaria do Tesouro Nacional (STN) destinado ao recebimento de informações contábeis, financeiras e de estatísticas fiscais oriundas da União, Estados, Distrito Federal e Municípios.

A STN desenvolveu uma estrutura que permite automatizar a elaboração de relatórios, melhorar a qualidade da informação e permitir análises eficazes e transparentes. Essa estrutura é denominda Matriz de Saldos Contábeis (MSC), uma espécie de balancete baseado nas contas contábeis do PCASP, que são associadas a atributos e a informações complementares.

A partir da MSC é possível gerar informações como o Relatório Resumido de Execução Orçamentária (RREO), o Relatório de Gestão Fiscal (RGF), e a consolidação das contas nacionais apresentadas mediante o Balanço do Setor Público Nacional (BSPN), em atendimento ao art. 51 da Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal – LRF).

Mais uma vez, verifica-se a importância do contador, em especial, em compreender e dominar os lançamentos contabéis no setor público, até mesmo para orientar os demais agentes públicos envolvidos na contabilização, bem como contestar, com propriedade, se for o caso, eventuais achados de auditoria financeira quanto às demonstrações contábeis e fiscais.

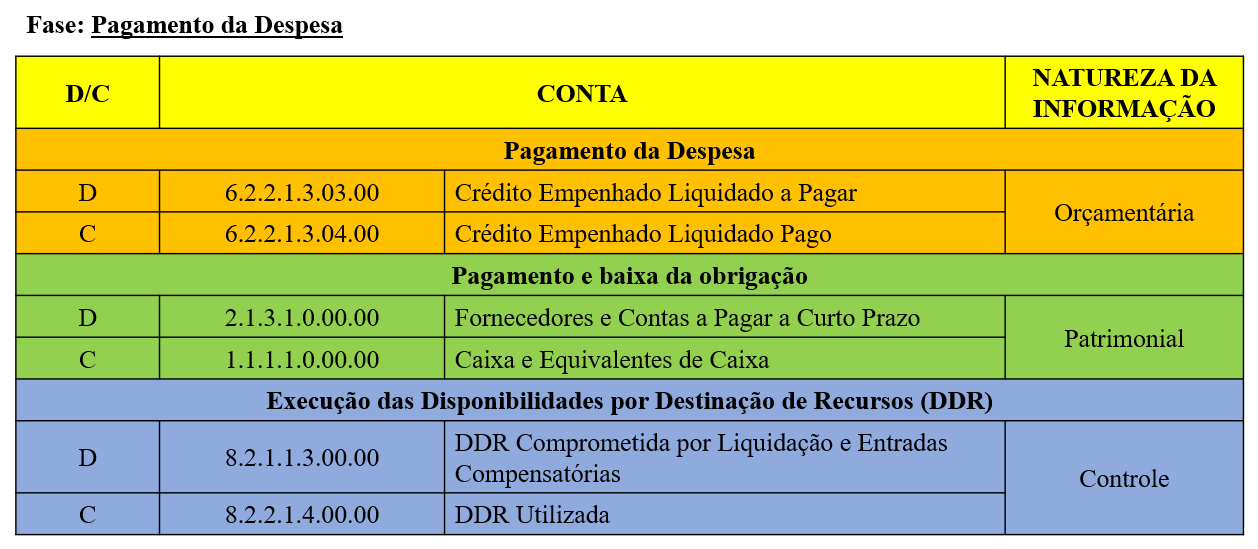

Contabilização do caso hipotético apresentado

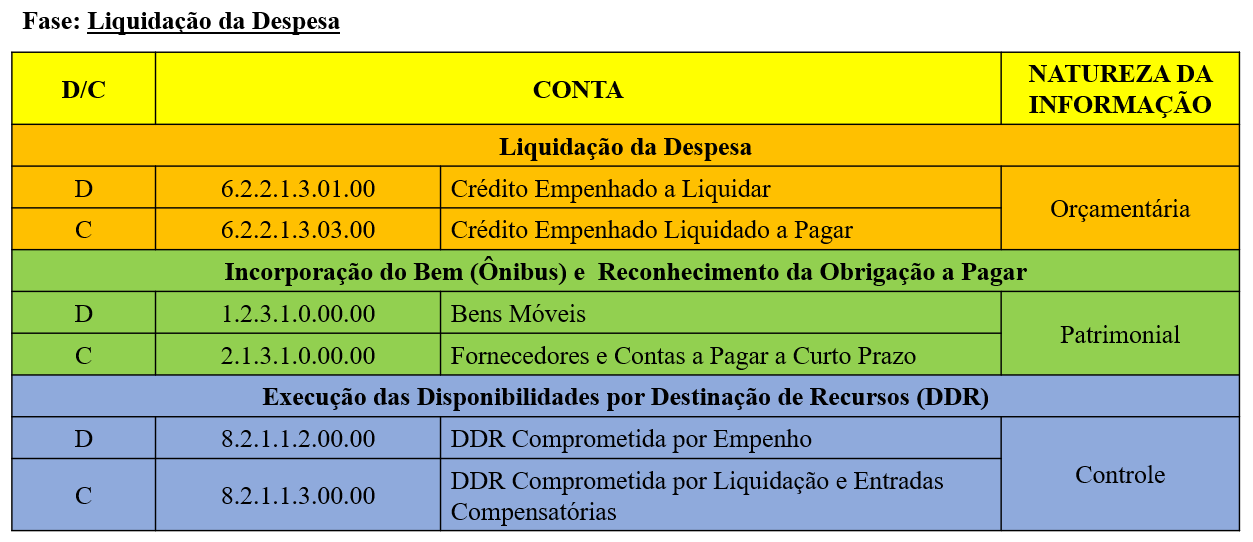

No caso hipotético apresentado acima, uma Secretaria Municipal de Educação adquiriu um ônibus escolar, à vista, pelo valor de $1.000,00.

O contador deve ter em mente que esse fato contábil provoca lançamentos de natureza orçamentária, patrimonial (e financeira) e de controle. Vejamos abaixo um modelo simplificado do PCASP:

Assim, a contabilização deve evidenciar a execução orçamentária e financeira, o registro patrimonial e o registro de controle, conforme abaixo: (veja a contabilização completa no vídeo ao final desta página)

Conclusão

Neste breve artigo apresentamos argumentos contundentes acerca do imprescindível conhecimento do contador sobre a lógica dos lançamentos contábeis no setor público, a partir do domínio do Plano de Contas Aplicado ao Setor Público (PCASP). A despeito da automatização da contabilização em sistemas informatizados, a exemplo do Siafi e Siafic, bem como em razão do necessário conhecimento para a geração da informação para o Siconfi, o contador tem o papel de supervisionar o processo de registros contábeis, primando pela integridade das informações contábeis e fiscais, além de interagir com outros profissionais afins, como auditores e controladores, para assegurar a transparência dos atos e fatos contábeis da administração pública.

Renato Santos Chaves | Contador, Mestre em Gestão Pública, Auditor Federal de Controle Externo do Tribunal de Contas da União

Aprofunde agora mesmo seus conhecimentos em lançamentos contábeis matriculando-se no nosso Curso Contabilidade Pública.