O caso Siafi como inovação na administração orçamentária e financeira federal

Quando se trata da gestão dos recursos públicos, um eficiente e robusto sistema de informações deve ser a base de sustentação dos registros contábeis e administrativos, a fim de garantir controle e transparência ao patrimônio público.

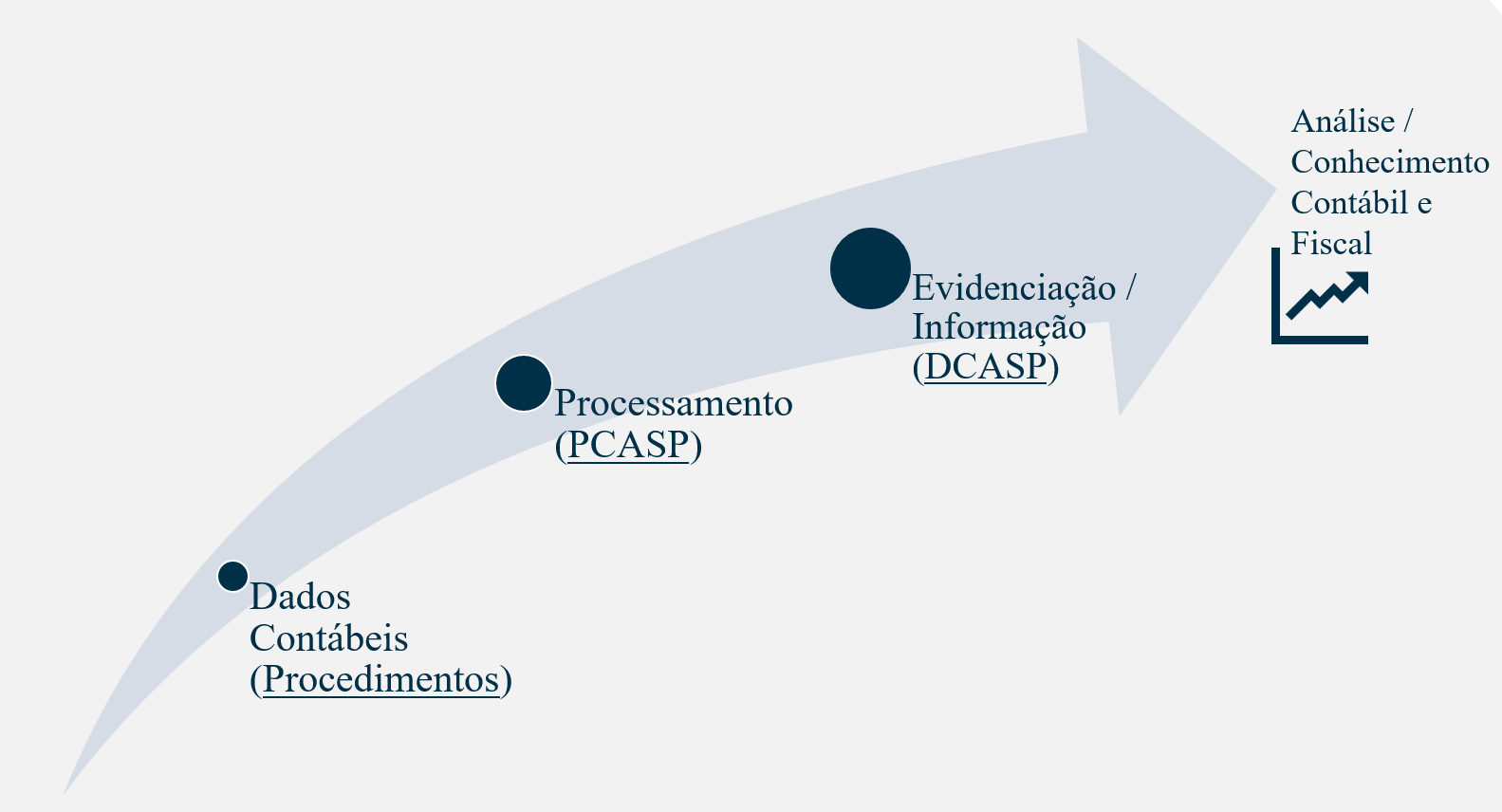

O conhecimento de qualquer negócio depende de informação, que é composta de dados. O dado pode ser considerado um elemento da informação, que, isoladamente, não possui significado relevante, mas, processado, em conjunto, gera informação. A partir dessa informação, com reflexão, estruturação e análise, pode-se gerar conhecimento sobre o negócio estudado.

O conhecimento sobre a aplicação dos recursos públicos depende fortemente da atuação governamental mediante a transparência ativa, tanto institucional – para os órgãos de controle – quanto para a sociedade em geral (controle social).

Deve-se ter em mente que o controle do patrimônio público é exercido por registros contábeis, em especial da contabilidade pública, sejam registros orçamentários, financeiros, patrimoniais ou de mero controle.

A entrada dos dados contábeis deve obedecer a procedimentos específicos que são processados conforme a lógica do plano de contas aplicado ao setor público. Por fim, a informação é gerada e evidenciada por meio das demonstrações contábeis, propiciando análises e conhecimento da gestão orçamentária e financeira do setor público.

Procurado por muitos países para a obtenção da sua modelagem, o Sistema Integrado de Administração Financeira do Governo Federal (Siafi), é um sistema inovador na administração pública brasileira e que facilita o conhecimento das finanças públicas do Governo Federal.

O Siafi começou a operar em 1987, após a criação da Secretaria do Tesouro Nacional (STN), e consiste no principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal.

Antes de o Siafi entrar em operação, o Governo Federal enfrentava realidades, como as descritas a seguir:

– emprego de métodos rudimentares e inadequados de trabalho, onde, na maioria dos casos, os controles de disponibilidades orçamentárias e financeiras eram exercidos sobre registros manuais;

– falta de informações gerenciais em todos os níveis da administração pública e utilização da contabilidade como mero instrumento de registros formais;

– inexistência de mecanismos eficientes que pudessem evitar o desvio de recursos públicos e permitissem a atribuição de responsabilidades aos maus gestores;

– defasagem na escrituação contábil de pelo menos 45 dias entre o encerramento do mês e o levantamento das Demonstrações Orçamentárias, Financeiras e Patrimoniais, inviabilizando o uso das informações para fins gerenciais;

– existência de aproximadamente 12.000 contas bancárias e registros, em média, de 33.000 documentos diariamente [O Decreto 93.872/1986 dispõe sobre a unificação dos recursos de caixa do Tesouro Nacional – Conta Única do Tesouro Nacional].

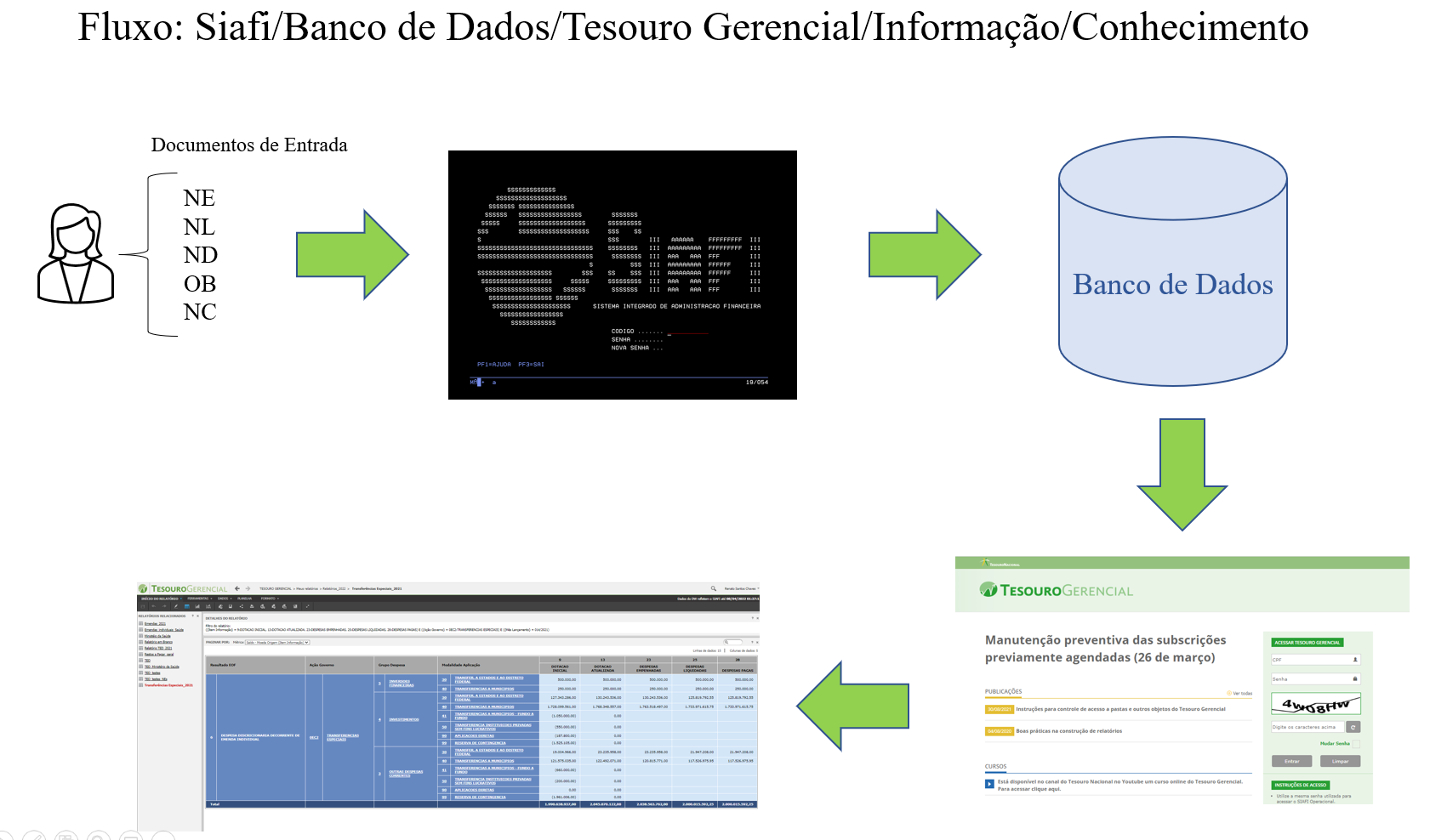

A entrada de dados no Siafi é efetivada por agente público devidamente credenciado, que utiliza os diversos documentos e tabelas disponíveis, a exemplo de Nota de Empenho, Nota de Crédito, Nota de Lançamento, Ordem Bancária, Tabela de Eventos.

Esses dados são estruturados em banco de dados propiciando o controle e a extração de informações gerenciais. A extração e análise de dados de todos os órgãos e entidades que utilizam o Siafi se dá por meio de um Business Intelligence (BI) desenvolvido pelo Serviço Federal de Processamento de Dados (Serpro), baseado na plataforma da empresa MicroStrategy, denominado Tesouro Gerencial.

A utilização do Siafi possibilita uma série de vantagens como as relacionadas a seguir:

- Contabilidade: o gestor ganha rapidez na informação, qualidade e precisão em seu trabalho;

- Finanças: agilização da programação financeira, otimizando a utilização dos recursos do Tesouro Nacional, por meio da unificação dos recursos de caixa na Conta Única;

- Orçamento: a execução orçamentária passou a ser realizada dentro do prazo e com transparência, completamente integrada à execução patrimonial e financeira;

- Visão clara de quantos e quais são os gestores que executam o orçamento: são mais de 4.000 gestores cadastrados que executam seus gastos através do sistema “on-line”;

- Auditoria: facilidade na apuração de irregularidades com o dinheiro público;

- Transparência: detalhamento total do emprego dos gastos públicos disponível em relatórios publicados pela STN.

A legislação nacional impõe a publicação de informações de finanças públicas, a exemplo da Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal – LRF), alterada pelas leis complementares 131/2009 e 156/2016, quando dispõe que:

São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Art. 48 da LRF

A União, os Estados, o Distrito Federal e os Municípios disponibilizarão suas informações e dados contábeis, orçamentários e fiscais conforme periodicidade, formato e sistema estabelecidos pelo órgão central de contabilidade da União, os quais deverão ser divulgados em meio eletrônico de amplo acesso.

Art. 48, § 2º da LRF

Por sua vez, a Lei 12.527/2011 – Lei de Acesso à Informação – dispõe que é dever dos órgãos e entidades públicas promover, independentemente de requerimentos, a divulgação em local de fácil acesso, no âmbito de suas competências, de informações de interesse coletivo ou geral por eles produzidas ou custodiadas, a exemplo das despesas realizadas.

Em âmbito federal, em grande medida, a transparência dos recursos públicos é proporcionada por informações oriundas do banco de dados do Siafi e disponibilizadas em linguagem amigável, em painéis de consulta pública, propiciando o controle social.

Quanto ao controle institucional (controle externo e controle interno), a utilização de técnicas de auditoria assistidas por computador (TAAC) proporciona o planejamento, monitoramento e conhecimento da aplicaçao dos recursos públicos a partir dos registros no Siafi e de outros bancos de dados da administração pública federal.

Em 2022, o Siafi registrou 105.643 usuários ativos, movimentou 558.084 documentos em só dia (17/05/2021) e, também, computou até 2.511.222 transações em um só dia (20/04/2022).

Dados Abertos Tesouro Transparente

Renato Santos Chaves

Fonte de informações sobre o Siafi: Secretaria do Tesouro Nacional (STN)