O BSPN é a consolidação das contas de todos os entes da federação e é apresentado anualmente em atendimento ao art. 51 da LRF – Lei de Responsabilidade Fiscal (Lei Complementar 101/2000).

A responsabilidade pela consolidação das contas nacionais fica a cargo da Secretaria do Tesouro Nacional (STN), a partir dos dados contábeis e fiscais encaminhados pelos entes da federação por meio do Siconfi (Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro).

União, estados, Distrito Federal e municípios tiveram até a data-limite de 24 de maio de 2022 para alimentar os dados no Siconfi e apenas 307 municípios (5,51%) deixaram de prestar as informações para a consolidação do balanço nacional.

Com o advento da nova Contabilidade Pública no Brasil, convergente aos padrões internacionais, a partir de 2008, foi implementado um Plano de Contas Nacional, o Plano de Contas Aplicado ao Setor Público (PCASP), de utilização compulsória por todos os entes da federação, o que propicia a consolidação das contas de forma célere, contando, logicamente, com o processamento obtido no âmbito do Siconfi.

Tecnicamente, os entes devem observar alguns critérios na contabilização para expurgar informações em duplicidade no PCASP, conforme orientações emanadas do Manual de Contabilidade Aplicada ao Setor Público (MCASP), produzido pela STN.

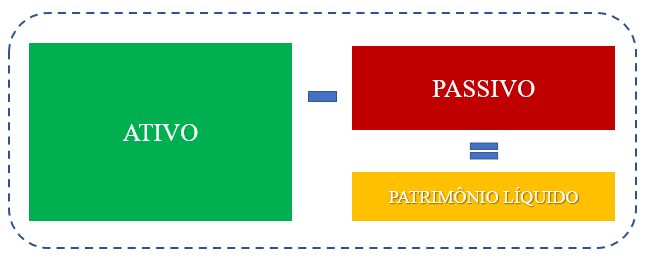

O BSPN possibilita conhecer a situação do patrimônio público, subdivido em Ativo, Passivo e Patrimônio Líquido, além de informações orçamentárias, a exemplo da aplicação de recursos nas diversas funções de governo.

Em 2021, os valores patrimoniais consolidados apresentaram Passivo a Descoberto de R$ 5.353 bilhões; Déficit Patrimonial de R$ 21 bilhões e Superávit Orçamentário de R$ 348 bilhões.

Sob o aspecto patrimonial, o Passivo a Descoberto significa que o montante do Passivo é maior que o montante do Ativo, evidenciado em Balanço Patrimonial.

O Déficit Patrimonial é evidenciado na Demonstração das Variações Patrimoniais quando as Variações Patrimoniais Diminutivas (despesas patrimoniais por competência) são maiores que as Variações Patrimoniais Aumentativas (receitas patrimoniais por competência).

Já o Superávit Orçamentário é evidenciado no Balanço Orçamentário e representa receitas correntes e de capital maiores que despesas correntes e de capital.

Um parágrafo constante do relatório do BSPN chamou atenção pela seguinte afirmação:

Alinhando-se aos países que apresentam as melhores práticas em contabilidade pública como o Reino Unido, Estados Unidos, Austrália e Canadá, a inversão do Patrimônio Líquido no BSPN reflete a principal atividade das entidades públicas: a prestação de serviços públicos à população (service oriented), ao contrário do que seria esperado em uma empresa, a qual visa principalmente o lucro (profit oriented). É natural que os Governos apresentem esse panorama contábil quando assumem compromissos que visem à sustentabilidade de políticas públicas, cuja capacidade para cumpri-los depende dos tributos e das contribuições a serem arrecadados no futuro.

Avaliamos que tal afirmação deva ser considerada com cautela, pois, para efeitos de comparabilidade com outras nações, deveria ser evidenciado, no mínimo, o grau de endividamento, o pagamento de despesas correntes com juros de operações de crédito, bem como os dispêndios em investimento dessas nações.

Com efeito, as Variações Patrimoniais Diminutivas Financeiras representaram a terceira maior despesa patrimonial consolidada das contas nacionais em 2021, enquanto as despesas orçamentárias com investimento representaram apenas 10% das despesas com amortização e refinanciamento da dívida.

Quanto às funções de governo, observou-se que a Função Encargos Especiais (dívidas, ressarcimentos, indenizações e afins) foi a de maior valor aplicado (R$ 2.677 bilhões), seguida das funções Previdência Social (R$ 1.054 bilhões), Saúde (R$ 525,3 bilhões) e Educação (R$ 444,8 bilhões).

Diante destas breves evidenciações, conclui-se que o Balanço do Setor Público Nacional é importante instrumento de transparência e de controle social na medida em que apresenta informações para análise pelas diversas partes interessadas.

O BSPN pode ser acessado neste link: clique aqui.

Renato Santos Chaves