O objetivo deste artigo é esclarecer, de forma simplificada, a conceituação de resultado primário, os reflexos na execução orçamentária e os possíveis impactos na oferta de serviços públicos à sociedade.

Introdução

A cada exercício financeiro os governos enfrentam realidades econômicas adversas, o que acaba culminando em cortes orçamentários, mais conhecidos como contingenciamento da despesa.

Diante desse fenômeno, nossa proposta é responder à seguinte pergunta: por qual motivo o governo é obrigado a contingenciar despesas?

De antemão, não é de mais lembrar que a República Federativa do Brasil constitui-se em Estado Democrático de Direito e como tal deve respeito e zelo ao ordenamento jurídico.

Neste sentido, as regras constitucionais, infraconstitucionais e infralegais, aprovadas pelo Poder Legislativo, formam o conjunto normativo que o governo, materializado pela administração e a gestão pública, deve cumprimento.

A Constituição Federal estabelece que cabe à lei complementar dispor sobre a elaboração e a organização dos orçamentos, bem como estatui que a administração tem o dever de executar as programações orçamentárias, observando metas fiscais ou limites de despesas (art. 165 da Constituição Federal).

A Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal-LRF), por sua vez, assenta que se a realização (arrecadação) da receita não for suficiente para comportar (atender) o cumprimento das metas de resultado primário ou nominal, a administração deve limitar os empenhos da despesa e a respectiva movimentação financeira, segundo critérios fixados pela Lei de Diretrizes Orçamentárias (LDO) (art. 8º e 9º da LRF).

Resultado Primário

Apresentado o embasamento normativo-legal do tema, vamos à conceituação do mesmo. Resultado primário é, objetivamente, a diferença entre receitas primárias e despesas primárias, podendo apresentar-se neutro, superavitário ou deficitário.

Receitas primárias são todas aquelas não financeiras, ou seja, que não sejam originadas de empréstimos (operações de créditos) ou de juros. Classificam-se como receitas primárias, portanto, as provenientes de impostos, taxas, contribuições, serviços, aluguéis, dentre outras.

Já as despesas primárias, na mesma acepção da conceituação anterior, são as que não têm como fato gerador o pagamento (amortização) de empréstimos obtidos, nem o pagamento de juros. Assim, as despesas primárias são aquelas que custeiam os serviços públicos de educação, saúde, assistência social, aquisição de bens, pagamento de pessoal e outras.

Em verdade, a LRF estabeleceu o regime de “meta fiscal” com vistas ao controle do endividamento público sendo um dos principais focos de gestão fiscalmente responsável (Manual de Demonstrativos Fiscais – MDF, item 03.06.00).

Meta Fiscal

A meta fiscal é estipulada em anexo da Lei de Diretrizes Orçamentárias (LDO), de acordo com estudos da conjuntura econômica preparados pelo governo e ajustado ou não pelo legislativo.

No decorrer do exercício orçamentário, a administração pública deve verificar, ao final de cada bimestre, se a meta fiscal está sendo cumprida ou não, promovendo, conforme o caso, as limitações de despesas (contingenciamentos) nos termos legais já comentados na introdução deste artigo.

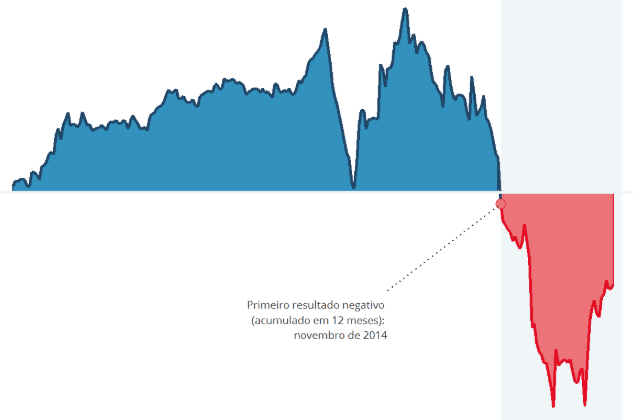

Ressalta-se que o governo brasileiro vem apresentando resultado primário deficitário desde novembro de 2014, quando as despesas primárias ultrapassaram as receitas primárias.

Mas já em 2009 o sinal de alerta foi aceso, tanto é que em 2010 o resultado primário apresentou-se neutro (receitas iguais a despesas), possivelmente em razão da crise econômica mundial, quebrando um ciclo superavitário desde 1998, conforme gráfico disponibilizado pelo Tesouro Transparente.

Resultado Primário X Reflexos na Execução Orçamentária

Acaso o resultado primário não seja atingido, o reflexo direto na execução orçamentária é a limitação ou contingenciamento da despesa. A Constituição Federal e a LDO estipulam as despesas de caráter continuado que não podem ser contingenciadas (despesas primárias obrigatórias) e as despesas que podem ser contingenciadas (despesas primárias discricionárias).

Quanto ao contingenciamento das despesas primárias discricionárias, não há uma regra de prioridade. Como o próprio nome diz, são despesas discricionárias.

Contudo, a Emenda à Constituição 100, de 26/6/2019, possivelmente para frear a discricionariedade desmedida, estipulou que “a administração tem o dever de executar as programações orçamentárias, adotando os meios e as medidas necessários, com o propósito de garantir a efetiva entrega de bens e serviços à sociedade“.

Conclusão

Portanto, o motivo pelo qual os governos são obrigados a contingenciar as despesas, deve-se primordialmente ao alcance das metas de resultado primário, segundo preceitos constitucionais e legais, sob pena de o governante ferir a responsabilidade fiscal, tendo em vista a busca do equilíbrio das finanças públicas.

Renato Santos Chaves

Mestre em Gestão Pública (UFPI); Auditor Federal de Controle Externo do Tribunal de Contas da União (TCU).

- Artigo relacionado: Orçamento cidadão: o orçamento público de forma descomplicada